") Ảnh minh họa. (Nguồn: cryptoglue.com)

Ảnh minh họa. (Nguồn: cryptoglue.com) Sáu tháng đầu năm 2019, Cục Quản lý tiền tệ Hong Kong (HKMA) thuộc Trung Quốc đã lần lượt cấp 8 giấy phép ngân hàng ảo.

Tuy nhiên, trong bối cảnh nền kinh tế toàn cầu bị tấn công bởi đại dịch COVID-19 trong hơn một năm qua, hiếm có ngân hàng nào trong số 8 ngân hàng ảo này không bị ảnh hưởng và vận hành suôn sẻ.

Theo số liệu của HKMA, tính đến cuối năm 2020, các ngân hàng ảo ở Hong Kong tổng cộng có khoảng 420.000 tài khoản, thu hút 15 tỷ HKD tiền gửi tiết kiệm và cho vay khoảng 1 tỷ HKD.

Song so với tổng mức tiền gửi 7.310 tỷ HKD của Hong Kong, thì thị phần của thị trường ảo vẫn quá nhỏ bé. Mặc dù đang trên đà phát triển nhanh, song con đường trỗi dậy của các ngân hàng ảo vẫn là một hành trình dài đầy trắc trở phía trước.

Các ngân hàng truyền thống có lịch sử lâu đời, mô hình kinh doanh, hệ thống trang thiết bị máy tính, quy trình xử lý công việc đều dựa trên dịch vụ trực tiếp, khách hàng phải trực tiếp đến ngân hàng để thực hiện những dịch vụ liên quan.

Ngược lại, các ngân hàng ảo hoàn toàn dựa vào nền tảng ngân hàng số ngay từ đầu, không thành lập chi nhánh, tiết kiệm chi phí thuê mặt bằng và nhân viên, khách hàng chỉ cần sử dụng ứng dụng ngân hàng ảo trên điện thoại di động là có thể thuận lợi xử lý các thủ tục như mở tài khoản, thiết lập kỳ hạn tiền gửi, chuyển khoản…theo phương thức một cửa.

Theo nhà kinh tế trưởng Dương Ngọc Xuyên từ công ty chứng khoán Yuanta Securities, các ngân hàng ảo sử dụng dữ liệu lớn (big data) và quy trình phê duyệt tự động hóa trong quá trình xét duyệt tín dụng.

[Kế hoạch tung ra đồng euro kỹ thuật số của ECB và những rủi ro tiềm ẩn]

Do đó khách hàng có thể phê duyệt khoản vay mà không cần nộp các văn bản giấy tờ. Hơn nữa quy trình từ khâu xin phép cho đến khâu kiểm đếm có thể hoàn thành trong thời gian 5 phút, hiệu quả tương đương với các công ty dịch vụ tài chính, nhưng lãi suất lại thấp hơn đáng kể.

ZA Bank chiếm tỷ trọng tiền gửi và cho vay lớn nhất

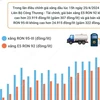

Theo số liệu của HKMA, tính đến cuối năm 2020, ZA Bank đang tạm thời dẫn đầu trong số 8 ngân hàng ảo, với số lượng khách hàng, tiền gửi và cho vay lần lượt chiếm 52%, 40% và 65%. Ba chỉ số then chốt này chiếm tỷ trọng lớn nhất trong một ngân hàng ảo.

Là ngân hàng ảo đầu tiên ra mắt ở Hong Kong, ZA Bank từng bước được người Hong Kong biết đến. Trong dịp Tết Nguyên đán, ZA Bank đã tung ra chương trình lì xì qua ví điện tử “chúc mừng năm Sửu” nhận được sự hưởng ứng nhiệt liệt.

Theo đó, từ ngày 29 đến mùng 3 Tết, có hơn 140.000 lượt sử dụng lì xì qua ví điện tử với tổng số tiền khoảng 10 triệu HKD. Tính đến ngày 31/12/2020, tài khoản của ZA Bank đã vượt qua con số 220.000.

Giám đốc điều hành ZA Bank Hứa Lạc Thánh cho biết ngân hàng này đang trong quá trình thử nghiệm nghiệp vụ cho vay doanh nghiệp nhỏ và vừa (SME), dự kiến sẽ ra mắt vào cuối năm nay.

Các dịch vụ quản lý tài sản khách hàng như bảo hiểm, kinh doanh chứng khoán, bán chứng chỉ quỹ… đều là trọng tâm năm nay của ZA Bank.

Kết quả khảo sát cho thấy dịch COVID-19 đã đẩy nhanh tốc độ phổ cập của ngân hàng ảo ở Hong Kong. Trong điều kiện dịch bệnh, nhiều phụ nữ cho biết sẵn sàng sử dụng các dịch vụ của ngân hàng ảo hơn vì thủ tục mở tài khoản thuận tiện, trong đó những vấn đề nhận được sự quan tâm nhất là chi phí, mức độ thuận tiện đăng nhập, chính sách ưu đãi…

Theo phản ánh của một số khách hàng, trước khi xảy ra dịch bệnh, phần lớn họ trực tiếp đến các ngân hàng truyền thống để giao dịch, nhưng rất nhiều vấn đề đã thay đổi kể từ năm 2020, điển hình là thời gian hoạt động của ngân hàng không cố định, nên đã chuyển sang thử nghiệm ngân hàng ảo và phát hiện rất thuận lợi do tất cả đều thao tác thông qua phương thức số.

Trải nghiệm dịch vụ ngân hàng ảo

Giám đốc chiến lược của First Shanghai Securities Limited Diệp Thượng Chí nhấn mạnh, việc các ngân hàng ảo phát triển nhanh trong năm 2020 có liên quan nhất định đến tình hình dịch bệnh, bởi rất nhiều người không muốn đến ngân hàng giao dịch trực tiếp để tránh rủi ro và ngân hàng ảo đáp ứng được nhu cầu này, do đó đã thu hút được nhiều khách hàng hơn.

Chức năng của ngân hàng ảo tương tự với ngân hàng truyền thống. Tuy nhiên, sự tương tác giữa ngân hàng ảo và khách hàng mạnh hơn nhiều so với ngân hàng truyền thống, hơn nữa các dịch vụ cũng gần gũi hơn với sinh hoạt thường nhật của khách.

Vì vậy, về mặt chiến lược, việc thiết kế sản phẩm và dịch vụ của ngân hàng ảo chủ yếu dựa vào nhu cầu và sự trải nghiệm của khách hàng, những trải nghiệm khách hàng tốt chắc chắn sẽ được cộng đánh giá tích cực, từ đó có thể nâng cao khả năng cạnh tranh của ngân hàng ảo với ngân hàng truyền thống.

Nhà kinh tế trưởng của DBS Bank Tạ Gia Hi cũng đồng ý và bổ sung thêm rằng các ngân hàng ảo đã thực sự phát triển với tốc độ nhanh chóng trong năm qua, chẳng hạn nhiều tài khoản mới đều nhận được những ưu đãi khác nhau, cộng thêm việc được cung cấp các khoản vay lãi suất thấp, nên có thể thu hút nhiều hơn khách hàng mới và giới trẻ.

Tuy nhiên, xét từ tình hình hiện nay, các ngân hàng ảo vẫn chưa thể qua mặt ngân hàng truyền thống, bởi ngân hàng truyền thống có những lợi thế riêng, có lượng khách hàng cố định, hơn nữa tương đối có năng lực chi tiêu. Đồng thời, để thu hút giới trẻ, các ngân hàng truyền thống cũng có rất nhiều ưu đãi khuyến mãi trực tuyến.

Ưu đãi lãi suất là điểm mạnh nhất

Kể từ khi ra mắt dịch vụ vào tháng 8/2020 đến nay, Livi Bank đã có hơn 50.000 khách hàng trong độ tuổi từ 18 đến 91. Giám đốc điều hành ngân hàng ảo Livi Bank Tôn Đại Uy nhấn mạnh định hướng phát triển năm nay của Livi Bank tập trung vào 3 phương hướng chính: đa dạng hóa hình thức thanh toán; sản phẩm tín dụng tiêu dùng; sản phẩm quản lý tài sản.

Đặc biệt, trong bối cảnh người dân đã dần quen với tiêu dùng trực tuyến và phương thức thanh toán kỹ thuật số như hiện nay do tác động của dịch bệnh, Livi Bank sẽ thiết lập nhiều hình thức thanh toán đa dạng hơn, tăng cường trải nghiệm thanh toán kết hợp giữa trực tuyến và trực tiếp.

Trước khi chuyển sang lĩnh vực ngân hàng ảo, ông Tôn Đại Uy là Tổng Giám đốc bộ phận tài chính cá nhân và quản lý tài sản của Ngân hàng Trung Quốc (Hong Kong) - BOCHK.

Ông bày tỏ sự hứng thú và phấn khích với hành trình mới khi nói rằng: “Quá trình chuyển đổi số của Hong Kong đang diễn ra nhanh và mạnh, do đó cần phải nắm bắt xu hướng này để tạo ra giá trị cao hơn.”

Đồng quan điểm này, chuyên gia kinh tế Dương Ngọc Xuyên nhấn mạnh rằng các ngân hàng truyền thống phải chịu chi phí thuê chi nhánh và các khoản chi phí khác nhau phục vụ quá trình vận hành hoạt động, cộng với chính sách nới lỏng định lượng toàn cầu in tiền một cách bừa bãi, nên hiện nay lãi suất tiền gửi không kỳ hạn của các ngân hàng truyền thống chỉ ở mức 0,001%, ngược lại các ngân hàng ảo có thể đưa ra mức lãi suất cao hơn để níu chân khách hàng, và hiển nhiên lãi suất cao sẽ thu hút được nhiều khách hàng hơn.

Điển hình là Airstar Bank, hiện nay lãi suất huy động của ngân hàng ảo này cao hơn đáng kể so với các ngân hàng truyền thống. Từ nay đến ngày 31/12/2021, mở tài khoản thành công ở Airstar Bank có thể hưởng mức lãi suất không kỳ hạn lên đến 5%/năm.

Theo chuyên gia Dương Ngọc Xuyên, các ngân hàng ảo muốn có sự đột phá thì cần phải làm cho khách hàng yên tâm hơn trong việc gửi tiền vào ngân hàng ảo, cũng như triển khai các nghiệp vụ cho vay ảo, như vậy mới có thể từng bước cạnh tranh với các ngân hàng truyền thống.

Ngân hàng ảo và ví điện tử có gì khác biệt?

Những năm gần đây, các loại hình thanh toán bằng điện thoại di động ngày càng nhiều, đồng thời cũng ngày càng phổ biến, liên quan đến vấn đề này không ít người băn khoăn đặt câu hỏi suy cho cùng “ví điện tử” và “ngân hàng ảo” có gì khác biệt?

Cả hai đều không có chi nhánh, mở tài khoản bằng điện thoại di động, có thể gửi tiền, chuyển khoản nhanh chóng, mua sắm cũng có thể thanh toán bằng điện thoại di động.

Trên thực tế, giữa “ví điện tử” và “ngân hàng ảo” có sự khác biệt rất lớn, chẳng hạn như ví điện tử Octopus, WeChat Pay và Alipay có tên gọi chính thức là “công cụ thanh toán giá trị lưu trữ,” có ý nghĩa như tên gọi: “lưu trữ giá trị” trước và sau đó mới “thanh toán,” về cơ bản là hệ thống thanh toán điện tử theo hình thức trả trước.

“Công cụ thanh toán giá trị lưu trữ” không có lãi suất và khác với ngân hàng, do đó không đáng để cất giữ quá nhiều tiền trong “công cụ thanh toán giá trị lưu trữ.”

Trong khi đó, ngân hàng ảo là một loại “ngân hàng” nên sẽ có lãi suất khi gửi tiền, hơn nữa mức lãi suất ưu đãi hơn nhiều so với các ngân hàng truyền thống.

Sau khi huy động tiền của khách hàng, ngân hàng ảo cũng sẽ cho vay để tìm kiếm thu nhập chênh lệch. Hơn nữa, tiền gửi ngân hàng ảo ở Hong Kong được bảo đảm bởi cơ chế bảo hiểm tiền gửi, mỗi tài khoản có mức bảo đảm 500.000 HKD.

Nguồn thu của các ngân hàng cơ bản có hai loại bao gồm thu lãi và thu phí. Thu phí thủ tục tương đối đa dạng, trong đó một nguồn lớn chính là thực hiện nghiệp vụ trung gian tài chính, chẳng hạn như bán bảo hiểm, bán chứng chỉ quỹ, bán các sản phẩm cấu trúc và phái sinh, bán chứng khoán…

Tuy nhiên, công cụ thanh toán giá trị lưu trữ của những nghiệp vụ này là không có, trong khi các ngân hàng ảo lại bao gồm mọi thứ.

Hiện nay, tỷ lệ phổ cập của các ngân hàng ảo ở Hong Kong không quá cao, ước tính khoảng 10 người mới có 1 người mở tài khoản ngân hàng ảo. So với các ngân hàng truyền thống, nhóm khách hàng của ngân hàng ảo trẻ tuổi hơn, do đó các ngân hàng ảo muốn phát triển thì cần phải thu hút nhiều hơn nhóm đối tượng khách hàng này, đặc biệt cần phải nắm bắt được nhu cầu của giới trẻ.

Dường như việc mở tài khoản ngân hàng ảo rất thuận lợi, khách hàng chỉ cần cung cấp ảnh chứng minh nhân dân (ID) và ảnh tự chụp là có thể thực hiện. Tuy nhiên, cá biệt có ngân hàng ảo phải chờ đến hôm sau mới có thể xác thực ID.

Theo trải nghiệm một người đã mở tài khoản 5 ngân hàng ảo, về cơ bản dịch vụ của các ngân hàng ảo đều tương tự như nhau, song ZA Bank là ngân hàng có dịch vụ chuyển khoản nhanh nhất, trong khi Airstar Bank có mức lãi suất cao nhất.

Ngân hàng ảo thuận tiện hơn trong việc chuyển khoản giá trị nhỏ

Những khách hàng có quá trình trải nghiệm sử dụng dịch vụ ngân hàng ảo cho rằng thủ tục chuyển khoản của ngân hàng ảo thuận tiện hơn so với các ngân hàng truyền thống.

Theo đó, khi sử dụng BOCHK Mobile Banking để chuyển tiền, ít nhất cần phải nhập mật khẩu 4 lần, mặc dù an toàn nhưng thật sự rất khó chịu. Ngược lại, thông qua ứng dụng ngân hàng ảo WeLab Bank có thể chuyển khoản rất dễ dàng, do đó sử dụng ngân hàng ảo để chuyển khoản những khoản tiền nhỏ là phương thức thuận tiện nhất.

Ngoài ra, ham mê mua sắm của nữ giới thường cao hơn nam giới, nên hiển nhiên nữ giới muốn chọn những ngân hàng ảo có chính sách ưu đãi tiêu dùng nhiều nhất để mở tài khoản.

Nắm bắt xu hướng và đặc điểm tâm lý này, gần đây cả Mox Bank và Livi Bank đều áp dụng hình thức hoàn tiền mặt tiêu dùng, sau khi mua sắm xong sẽ có tiền đổ về thẻ, và hầu như mọi hoạt động mua sắm đều có ưu đãi.

Trong đó, Mox Bank sẽ hoàn tiền mặt 5% khi mua hàng của nhà cung cấp được chỉ định, hoàn tiền mặt 1% khi tiêu dùng không giới hạn; Livi Bank hoàn tiền mặt 8% khi mua sắm trực tuyến, hoàn tiền mặt 1% đối với các tiêu dùng khác; ZA Bank hoàn tiền mặt lên tới 11% khi mua hàng của nhà cung cấp được chỉ định, hoàn tiền mặt 6% khi mua sắm trực tuyến.

Mặc dù vậy, bản thân các ngân hàng ảo cũng có hạn chế, đó chính là dịch vụ khách hàng không đầy đủ. Nếu khách hàng cần sự hỗ trợ khi sử dụng ngân hàng ảo, nhiều khi đến cả số điện thoại tư vấn cũng không có, đồng thời không thể đi đến chi nhánh để yêu cầu trợ giúp, thực tế này đang là một vấn đề khiến khách hàng cảm thấy khó chịu./.